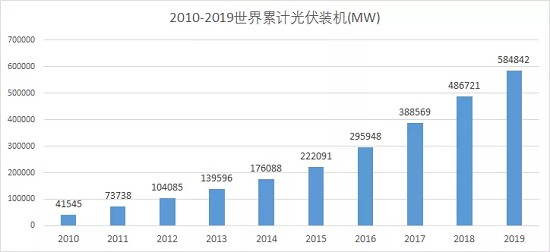

随着近些年核电安全、煤电退役以及全球变暖等问题的出现,新能源电源结构逐渐受到了各国政府的支持和重视,尤其光伏行业在全球迅速发展。根据国际可再生能源机构(IRENA)最新数据,2019年全球总并网光伏装机量584.8GW,较2018年新增98.1GW,2019年全球所有可再生能源较2018年新增装机量176.8GW,太阳能新增装机量占可再生能源装机量的一半以上,累计光伏装机容量占全球可再生能源的23%。光伏发电从2014年的全球总装机176.1GW,逐步增长到2019年的584.8GW,短短5年时间,实现了3.3倍的增长,增长速度惊人。

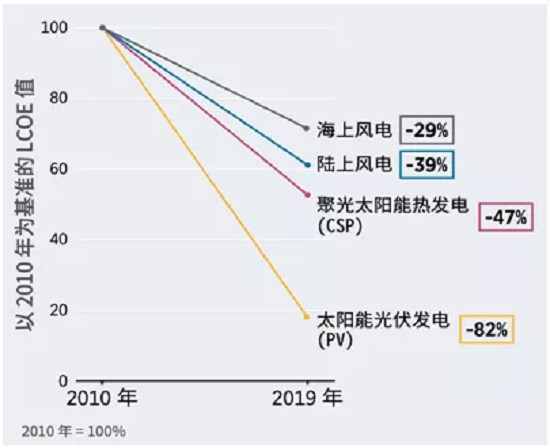

数据来源:IRENA费用方面,随着生产力水平的提高和技术进步,发电成本也逐渐呈现出下降的趋势,根据IRENA的最新数据显示,2019年,并网大规模太阳能光伏发电成本降至0.068 美元/千瓦时,同比下降 13%。从2010年至 2019年间,太阳能光伏发电和光热发(CSP)的成本下降了82%。自2010年以来,成本的下降主要是由于电池板价格和系统配套费用的降低,前者降幅达90%。在过去十年间,这些因素使得太阳能光伏发电 (PV) 的总装机成本下降了约五分之四。

数据来源:IRENA

在技术进步、总成本下降、全球可持续发展目标激增的大背景下,各国光伏发电迅速迎来了繁荣期,以2019年为例:中国市场新增光伏装机30.2GW,美国市场新增光伏装机9.1GW,印度市场新增光伏装机7.7GW,越南市场新增光伏装机5.6GW,西班牙市场新增光伏装机3.99GW等等,增长量级均以GW级别计量,这在前几年是无法想象的。

究其原因:由于光伏发电的技术门槛相对较低,所以参与者较其他行业数量众多,这无疑成为了促进整个行业进步的源动力,同时,这也是光伏产业技术快速进步,价格稳步下降的根本原因,可以预见,未来几年,光伏发电仍然是新能源领域最好的能源方式之一,这场“光伏盛宴”仍会保持高速发展态势。但是,盛宴之下,思危所以求安,和快速发展壮大的光伏企业相比,传统的EPC总包商却逐渐感受到了压力,由于技术优势逐渐被削弱加上价格方面的劣势,几次在和光伏企业的投标交锋中都被“斩于马下”,加上目前很多光伏企业不仅加大了光伏组件的产能投入,也加快了自行投资的步伐,也许很快传统EPC总包商在新能源领域的发展和利润空间会被挤压的更加狭窄。

如何维持传统总包商的优势并保持和光伏生产企业互惠共赢的发展格局,是我们应该长期思考的问题,个人认为:基于新能源项目的建安部分在整个项目造价中的占比较小和建设周期“短平快”的特点,一是谋求各自的“差异化”发展,即提供设备企业无法提供的技术、咨询等“一站式”服务,为业主提供从可研、环评到设计建设,再到运行维护等一系列的“全生命周期”增值服务,从而强化总包方的整体工程优势。二是创新我们固有的发展模式,利用自身原有优势,进一步整合相关上下游资源,创新融资模式,尝试从项目开发权作为切入点等,从而提高自身竞争力。危机是对投机与否的检验,认真执着的企业才能经历风雨而更加强大,而不是被泡沫淹没。

以上观点仅是引玉之砖、一得之见而已。总之,谋求共同发展,互助共赢才应是这场“盛宴”的精髓所在。